債務整理の6つの種類をご案内します Debt services

あなたの状況に合わせた最適な解決案をご提案します。

-

任意整理

金融業者とマザーズ法務が交渉します!

裁判所を間に入れず、司法書士と債権者とで減額交渉をします。 利息制限法で定めるよりも高い金利で契約した方は、返済期間が長いほど過払いにより債務が圧縮される可能性が高まります。

-

過払い金返還請求

過剰に払い過ぎたお金を取り戻します!

利息制限法の上限を超える高金利の融資で払い過ぎたお金の返還を求める制度です。 完済後でも高金利の借入れは過払いの可能性があります。

-

時効援用

5年以上放置で、債務がゼロに!

カード会社や消費者金融から借金して、5年以上支払っていないで放置している場合、時効援用すれば、借金をゼロにすることが可能です。裁判中の場合でも同様ですが、裁判所から書類が届いたら、早めの対応しないと時効が10年にのびる可能性があります。

-

自己破産

借金をゼロにして再出発をしたい!

所有資産の範囲で全債務の弁済が不能な場合、債務をなくして更生を図る制度です。 免責されない借金に該当しなければ、日常生活への影響はほとんどありません。

-

個人再生

借金は整理したいが家は残したい!

債務整理したいけれど家を差押えられるのは避けたいという方は、個人再生ならマイホームを守りながら債務を圧縮することができます。 また、独自の弁済基準により元本もカットできます。

-

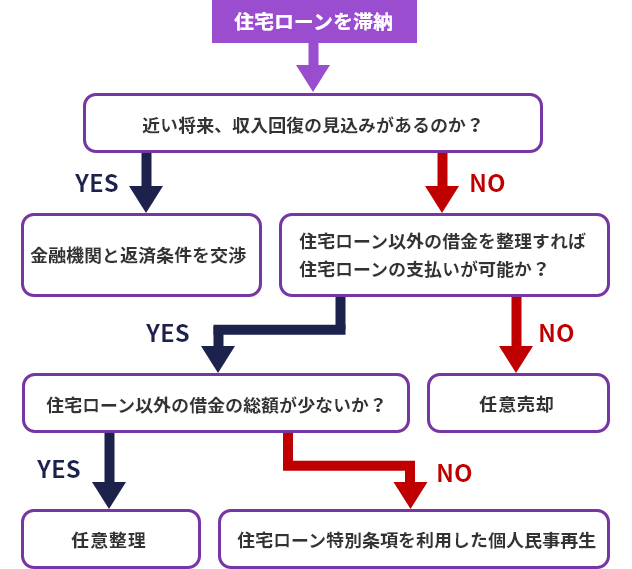

任意売却

住宅ローンが

払えない時の対策として効果大!自宅に抵当権が設定されている場合に、競売より高く売却することができて、近所の人に住宅ローンが払えなくなったから自宅を売るということを知られずに済む、というメリットがあります。

住宅ローンが支払えない時の対策

ご相談の流れ Consultation Process

-

step

01ご相談

電話・メール・LINEにて、司法書士がご相談を承ります。

-

step

02無料相談(面談)

面談にて詳しくお話をお伺いします。ご来社いただいての対面と、オンラインでの非対面で面談が可能です。ご依頼者様のお金の問題を解決できるよう、最善のプランをご提案いたします。

-

step

03ご依頼

無料相談の内容をもとに、マザーズ法務へご依頼ください。貸金業者への連絡を行うため、この時点で返済・取り立てがストップします。

-

step

04交渉

解決に向けた交渉・裁判所の手続きをします。

-

step

05解決・アフターフォロー

あなたにとって最適な方法で解決いたします。その後の生活状況についてもヒアリングを行い、必要に応じてサポートしております。